CBAM第三國碳價抵扣徵求意見稿發佈!出口歐盟企業關注

2026-05-20 CBAM第三國碳價抵扣徵求意見稿發佈!出口歐盟企業關注

歐盟發佈CBAM-第三國碳價抵扣實施的徵求意見稿(附分析)

發佈於:浙江省

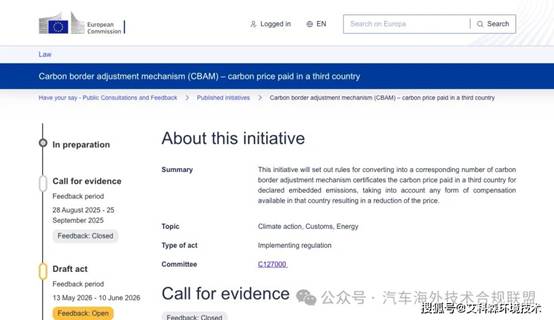

5月13日,歐盟委員會發佈了針對歐盟碳邊境調節機制CBAM-第三國碳價抵扣的徵求意見稿,徵求意見期到今年6月10日(布魯塞爾時間)截止。

這份由歐盟委員會發佈的草案實施條例,核心目標是明確出口國已支付碳價如何折算抵扣 CBAM 證書數量,統一抵扣標準、證據要求與認證規則,為 2026 年 1 月 1 日 CBAM 正式制度落地提供技術支撐,全文圍繞避免同一排放重複繳納碳成本展開,同時嚴格規範抵扣全流程的合規性與可追溯性。

條例首先明確了適用邊界與核心抵扣邏輯,只有在出口國針對產品隱含排放實施具有約束力、無歧視性的碳定價機制(包括碳稅、碳排放權交易體系等),且相關排放與 CBAM 覆蓋範圍一致時,企業才能申請抵扣。其中,僅按實際排放值申報的企業可申請實際碳價抵扣,按默認排放值申報的企業僅能使用歐盟公佈的默認碳價抵扣,排放核算邊界與 CBAM 規則允許最高 5% 的偏差,兼顧合規靈活性與核算準確性。

在碳價核算與折算方面,條例細化了直接排放、間接排放(僅限水泥、化肥行業)及前驅體隱含排放的碳價計算方法,區分碳排放權交易體系、源頭碳稅、燃料型碳稅等不同機制,分別設定加權平均價格、稅率折算等核算公式。同時要求將出口國本幣計價的碳價,按歐盟公佈的年度平均匯率折算為歐元,再依據 CBAM 年度參考價格計算可抵扣證書數量,折算流程與資料來源完全標準化。針對碳信用抵扣,條例限定詞合《巴黎協定》第 6 條的國際碳信用,抵扣比例不得超過相關排放的 10%,超出部分不予認可。

證據與補償扣除是合規核心環節,企業必須按照歐盟統一範本編制英文碳價報告,完整記錄碳價支付、排放核算、補償抵扣等資訊。條例明確要求扣除所有降低實際碳價支付的補償形式,包括免費配額、稅率減免、退稅、排放豁免等,僅將碳定價機制收入用於企業脫碳技改、公開普惠且符合法定條件的補貼,排除在補償扣除範圍之外。若企業無法提供補償金額的有效憑證,將直接喪失碳價抵扣資格。

獨立認證體系是條例的重點規範內容,承擔碳價證據核查的獨立機構必須獲得歐盟成員國認證機構的認可,符合 EN ISO/IEC 17029 標準,且與生產企業、監管機構無利益關聯。認證機構需核查碳價支付憑證、排放資料、補償材料的真實性,設定 5% 的重要性閾值,存在重大錯報且未整改的,將出具不合格認證報告。同時,歐盟建立認證機構年度監督、資訊共用與懲戒機制,確保認證過程公正規範。

對中國出口企業的影響

該條例的落地實施,將對中國出口歐盟的鋼鐵、鋁、水泥、化肥等 CBAM 覆蓋行業企業形成直接且顯著的影響。首先,抵扣門檻嚴格限制了中國企業的抵扣空間,條例要求碳定價機制具備強制性與無歧視性,且需扣除大量補償性政策,中國現有碳定價相關成本難以滿足抵扣條件,企業無法通過國內碳成本降低 CBAM 繳納金額。其次,實測排放成為抵扣必要前提,未建立完善排放監測、報告與核查體系的企業,只能採用歐盟默認碳價抵扣,進一步增加碳成本。

合規成本與管理成本顯著上升,企業需編制英文標準化碳價報告,委託歐盟認可機構開展認證,留存完整的支付憑證、排放資料、補償證明,新增流程與費用對中小企業形成較大壓力。同時,全鏈條追溯要求增加合規難度,外購原材料、前驅體的碳價需提供上游認證報告,無認證則只能採用默認碳價,長產業鏈企業的合規複雜度大幅提升。此外,碳信用使用受限,企業綠色減排投入難以轉化為 CBAM 成本減免,進一步壓縮利潤空間。

整體而言,這份條例是 CBAM 從過渡期轉向正式實施的關鍵規則,徹底明確了第三國碳價抵扣的嚴苛標準。中國相關出口企業需儘快建立實際排放核算體系,完善碳價資料與憑證管理,對接合規認證流程,才能應對 2026 年 1 月 1 日起的強制合規要求,降低 CBAM 帶來的成本與經營壓力。總之,留給中國企業的時間已經不多了!

注:轉載請注明出自艾科森環境技術

資料來源:搜狐網https://www.sohu.com/a/1025010770_120220684?scm=10023.20001_107-20001_107-0_20001.0-0.0-1-0-0-0.0&spm=smpc.csrpage.news-list.1.1779426493499LyRm16D